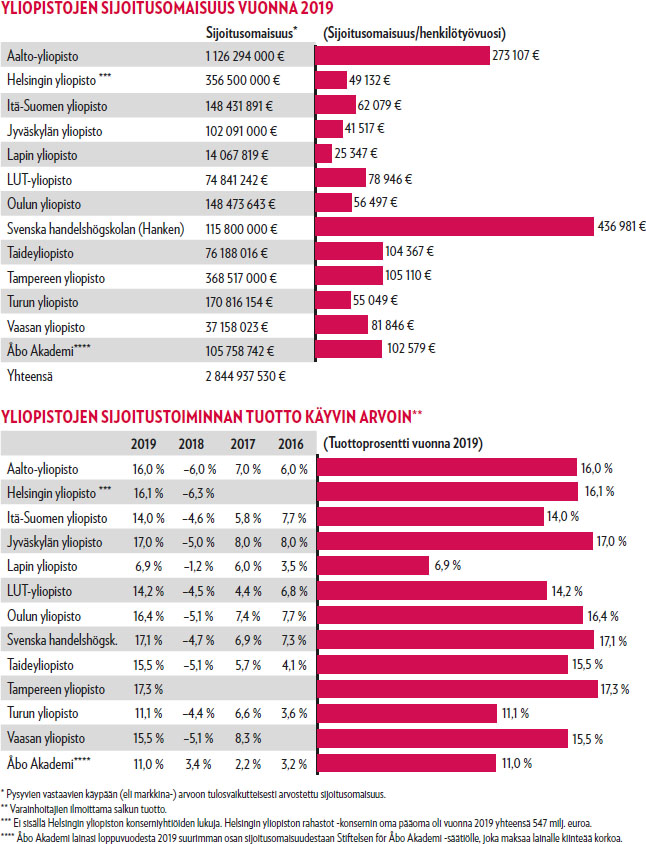

Suomen yliopistot kasvattivat vuonna 2019 sijoitusvoittovarojaan yli 350 miljoonaa euroa. Pörssikurssit nousivat viime vuonna voimakkaasti paitsi Suomessa myös maailmalla, mutta yliopistot pärjäsivät hyvin myös yleiseen kehitykseen verrattuna: esimerkiksi OMX Helsinki -indeksi kasvoi viime vuonna noin 12 prosenttia, kun suomalaisten yliopistojen sijoitusomaisuuden tuotot kasvoivat keskimäärin 14,5 prosenttia.

— Moni yliopisto on raportoinut pitkän tähtäimen tuottotavoitteekseen noin 5 prosenttia. Neljän viime vuoden keskiarvo on 5,9 prosenttia. Siihen nähden vuosi 2019 oli tosi hyvä, toteaa KTT Antti Fredriksson. Hän analysoi Acatiimille yliopistojen tilinpäätökset. Käsittelyssämme ovat käypään arvoon arvostetut sijoitussalkut, joihin ei lasketa mukaan kiinteistöjä.

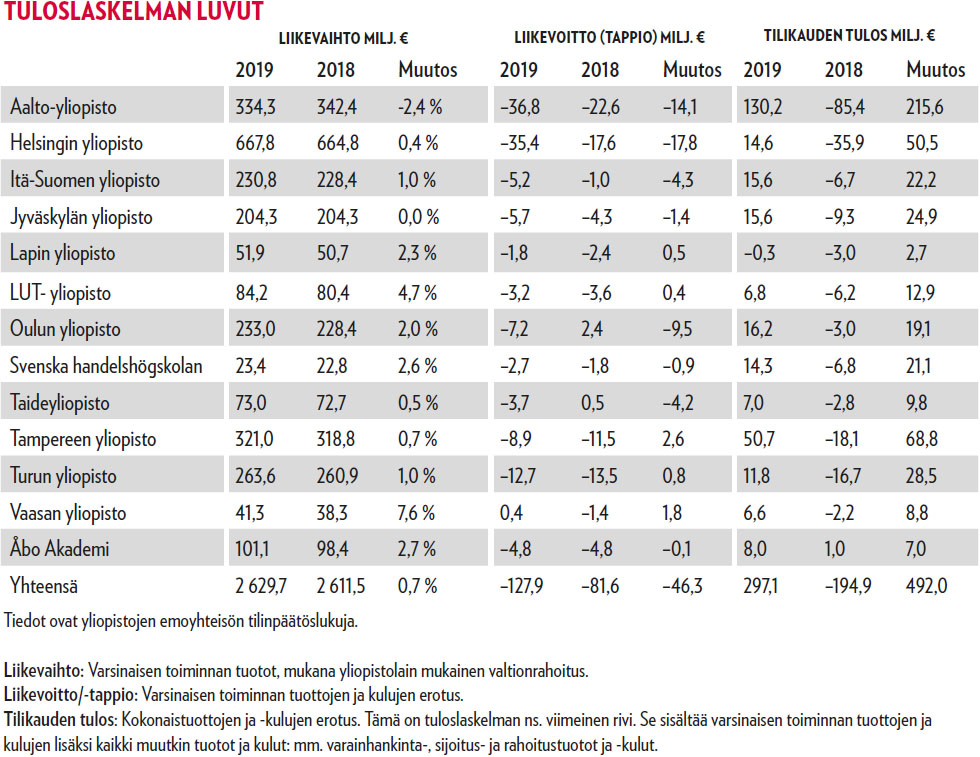

Sijoitusten tuotto on yliopistoille tärkeä rahanlähde, sillä esimerkiksi viime vuonna kaikki yliopistot Vaasaa lukuun ottamatta tekivät varsinaisessa toiminnassaan tappiota. Sijoitusten tuotot siis pitävät yliopistojen talouksia pinnalla.

— Monessa yliopistossa talous on rakennettu sillä lailla, että varsinaisen toiminnan tuotto on negatiivinen. Yhden huonon sijoitusvuoden ei sinällään pitäisi vielä vaikuttaa yliopistojen perustoimintaan, mutta useampi huono vuosi voisi aiheuttaa sopeuttamistarpeita, Fredriksson arvioi.

Yliopistot eivät Fredrikssonin mukaan helpolla kaadu, vaikka huonoja vuosia tulisi useita peräkkäin. Ne voivat myydä omaisuuttaan ja senkin jälkeen valtio antaisi tarvittaessa lisärahoitusta. Sijoitustuotoilla on kuitenkin kasvava merkitys sille, mitä yliopistot voivat tehdä.

Yliopistoille on kertynyt sijoitustuotoista jo varsin hyvät puskurit, toteaa tiedeasiainneuvos Soili Vasikainen opetus- ja kulttuuriministeriöstä. Hän on aiemmin toiminut muun muassa Helsingin yliopiston rahoitusjohtajana.

Yliopistouudistuksen jälkeen yliopistoille on kertynyt liki miljardi euroa voittovaroja.

— Vaikka koko ajan puhutaan siitä, että yliopistoilla on tiukkaa, tällä aikavälillä on kerätty miljardin kumulatiiviset ylijäämät. Niin kauan kuin niitä on, yliopistoilla on varaa mennä miinukselle, Vasikainen sanoo.

Erot yliopistojen välillä ovat kuitenkin suuria. Suurin sijoitusomaisuus on Aalto-yliopistolla, yli 1,1 miljardia euroa. Seuraavina tulevat suunnilleen samassa kokoluokassa Helsingin ja Tampereen yliopistot, joilla on reilun 350 miljoonan euron sijoitusomaisuus. Selvästi pienin sijoitusomaisuus on Lapin yliopistolla, 14 miljoonaa euroa.

Jos omaisuudet suhteutetaan yliopistojen kokoon, aivan omaan luokkaansa nousee Hanken, jolla on enemmän sijoitusomaisuutta kuin esimerkiksi monta kertaa suuremmalla Jyväskylän yliopistolla. Lapin yliopisto jää tässäkin vertailussa hännille.

Useimmille yliopistoille sijoitustuottojen osuus kokonaisrahoituksesta on edelleen varsin vaatimaton, mutta Hanken sai viime vuonna sijoituksistaan yhtä paljon tuottoa kuin valtionrahoitusta. Aalto-yliopisto sai tuottoa melkein yhtä paljon.

— Hankenilla sijoitusten tuotot ovat jo monena vuonna olleet suuremmat kuin Suomen Akatemiasta, Business Finlandista ja EU:sta saatava rahoitus, Vasikainen sanoo.

Pelkkä sijoitusomaisuus ei kuitenkaan kerro koko totuutta yliopistojen varallisuudesta. Helsingin yliopiston rinnalla esimerkiksi toimii Helsingin yliopiston rahastot, jolla on liki 550 miljoonan euron omaisuus. Se ei näy emoyliopiston sijoitussalkussa. Helsingin yliopistolla on myös mittava kiinteistöomaisuus.

Selvästi pienimmän tuoton sijoitusvarallisuudelleen viime vuonna sai Lapin yliopisto, 6,9 prosenttia. Talousjohtaja Matti Honkala on siihenkin kuitenkin tyytyväinen.

— Tuotto on käsittääksemme varsin hyvä sijoitussalkulla, jossa ollaan liikkeellä maltillisesti ja pitkällä aikavälillä, Honkala sanoo.

Lapin yliopisto varautui jo tilikauden aikana osakemarkkinoiden laskuun ja loppuvuodesta 2019 sijoitussalkun lisäksi yliopistolla oli käteisenä yli 15 miljoonaa euroa. Ilman käteisvaroja sijoitusomaisuuden tuotto vuonna 2019 oli 13,4 prosenttia. Vuoden 2020 tilinpäätöksestä on aikanaan kiinnostavaa lukea, miten Lapin yliopiston sijoitusstrategia on lukujen valossa toiminut kuluvana pörssivuotena, joka on ollut koronapandemian takia poikkeuksellisen yllätyksellinen.

Yliopistojen sijoitusstrategiat vaihtelevat muutenkin. Turun yliopisto esimerkiksi on käyttänyt ulkopuolisia varainhoitajia, mutta siirtänyt sijoituksiaan enenevässä määrin indeksirahastoihin. Indeksirahastot eivät osta tai myy osakkeita tai muita arvopapereita, vaan ne noudattavat valitun osakeindeksin kehitystä passiivisesti. Näin niistä ei koidu myöskään yhtä suuria hallinnointikuluja kuin aktiivisesti hoidetuista sijoitusrahastoista, joissa salkunhoitaja tekee jatkuvasti osto- ja myyntipäätöksiä.

— Indeksirahastot ovat järkevä vaihtoehto. Ne hakkaavat usein aktiivisesti hoidetut rahastot pitkällä aikavälillä, Antti Fredriksson kommentoi.

Myös esimerkiksi Jyväskylän yliopisto käyttää ulkopuolisia varainhoitajia. Hekin noudattavat yliopiston hallituksen vahvistamia periaatteita ja sijoitussuunnitelmaa. Hallitus on muissakin yliopistoissa viime kädessä vastuussa siitä, mihin yliopisto rahansa sijoittaa.

Helsingin yliopistossa sijoitussalkkuja hoitaa yliopiston oma sijoitustiimi. Sijoitukset tehdään pääsääntöisesti suoraan sijoitusrahastoihin ilman ulkopuolista neuvonantoa, kvestori Marjo Berglund kertoo.

Vuonna 2020 pörssikurssit ovat maailmanlaajuisesti menneet vuoristorataa. Pörssi-indeksit nousivat vielä tammikuussa, vaikka koronapandemian tuloa jo osattiin odottaa. Helmikuussa indeksit romahtivat, mutta lähtivät jo maaliskuun lopussa uuteen nousuun, joka on normaalein heilahteluin jatkunut elokuulle asti ja palautunut loppuvuoden 2019 tasolle.

Yliopistot eivät odota sijoituksistaan pikavoittoja, vaan suunnittelevat sijoitusstrategiansa pitkäjänteisesti. Tilinpäätökset kuitenkin kertovat, että sijoitustuotot ovat tärkeä osa yliopistojen taloutta – jossain isompi, jossain pienempi.

Jyväskylän yliopiston talous- ja palvelujohtaja Päivi Seppä kertoo, että Jyväskylässä realisoituneiden tuottojen osuus on vastannut 2–3:a prosenttia kokonaisbudjetista.

— Sijoitustoiminnan tuotot ovat yksi toiminnan rahoituslähde, mutta emme rakenna perustoimintaa millään tavalla niiden varaan. Ne ovat olleet tärkeä osa strategisia investointeja varten, Seppä sanoo.

Kokonaisuutena tarkastellen sijoitusomaisuuden merkitys yliopistojen taloudelle on Antti Fredrikssonin mukaan kasvanut viime vuosien aikana. Markkinoiden muutokset vaikuttavat yhä enemmän yliopistojen toimintamahdollisuuksiin niin lyhyellä kuin pitkälläkin aikavälillä.

— Lyhyellä tähtäimellä yliopistojen vuoden 2020 talousbudjetit on sijoitustuottojen osalta päivitetty markkinoiden odottamattomien muutosten vuoksi, ja pitkällä tähtäimellä yliopistojen erilaiset resurssit vaikuttavat niiden kykyyn uudistua ja kehittää toimintaansa.

Marjo Berglund

kvestori,

Helsingin yliopisto

— Helsingin yliopiston

sijoitustoiminta on pitkäjänteistä.

Suunnitteluaikaväli

on 25 vuotta. Väliaikaiset

arvonmuutokset eivät vaikuta

yliopiston perustoimintaan

jaettavaan tuoton määrään, sillä se perustuu pitkän

aikavälin sijoitustoiminnan tuotto-odotukseen.

Siru Helminen

talousjohtaja,

Turun yliopisto

— Sijoitustuotot muodostavat

tärkeän osan

toimintamme rahoitusta ja

mahdollistavat muun muassa

ajantasaisen tutkimusinfrastruktuurin

ylläpitämisen.

Mikäli sijoituksiemme kassavirrat laskisivat olennaisesti,

joutuisimme jossain vaiheessa realisoimaan kertynyttä

varallisuuttamme.

Matti Honkala

rahoitusjohtaja,

Lapin yliopisto

— Lapin yliopiston osalta

olemme joutuneet käymään

yhteistoimintaneuvottelut

tänä vuonna, ja yhtenä

syynä on ollut juuri se, että

toiminnallinen tulos ei

ole ollut tyydyttävällä tasolla. Tulevina vuosina Lapin

yliopiston talous ja tulos eivät ole merkittävästi sijoitustoiminnan

varassa.

teksti Tuomo Tamminen

Analyysi Antti Fredriksson, KTT, Turun yliopisto

Painetussa lehdessä sivu 6

![Logo [Acatiimi]](/images/xlogo.jpg.pagespeed.ic.jXdwLVmgpH.jpg)

Etusivulle »

Etusivulle » Sisällysluetteloon »

Sisällysluetteloon » Tulosta »

Tulosta »