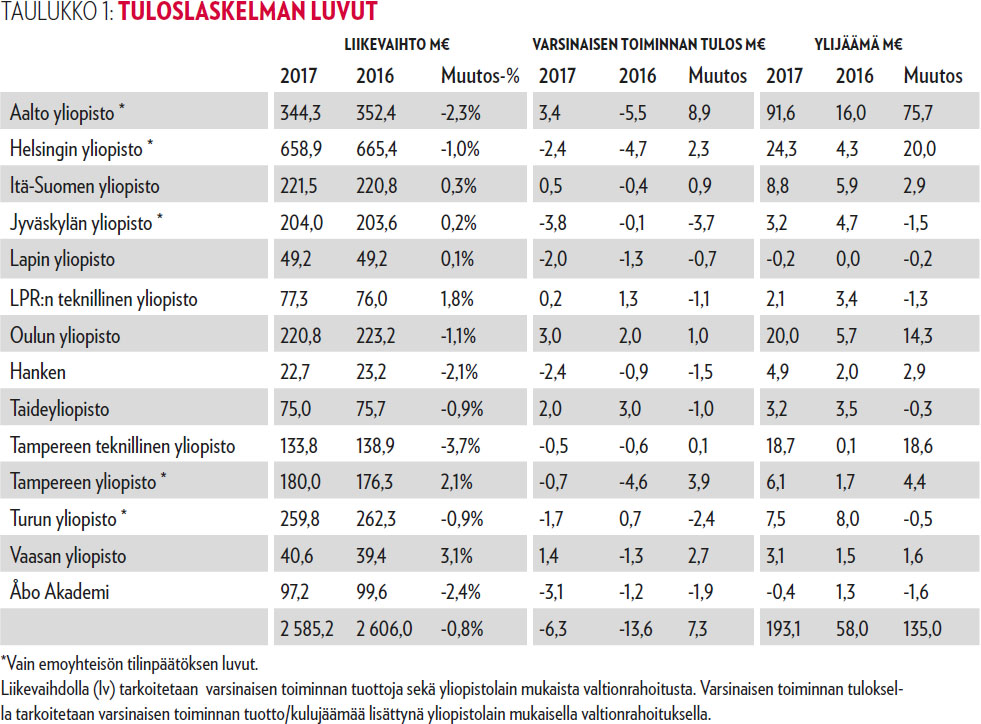

Tilikaudella 2017 yliopistojen liikevaihto pysyi viime vuoden tasolla (-0,8%). Varsinaisen toiminnan tulos oli lievästi negatiivinen (-6,3 miljoonaa euroa) ja tilikauden ylijäämä selvästi positiivinen (193,1 miljoonaa euroa). Sijoitustoiminnan tuottoja realisoitiin tavanomaista enemmän, mikä kasvatti tilikauden ylijäämiä kertaluonteisesti. Rahoituslaskelmien analysointia vaikeuttavat konsernin sisäiset rahoitusjärjestelyt sekä joiltain osin myös konsernin rahoituslaskelmien kokonaan puuttuminen tilinpäätöksistä. Yliopistojen raportoinnin kokonaisuuden olisi hyvä perustua lain vaatimusten lisäksi vankkaan viitekehykseen, mikä huomioisi toimintaympäristön kannalta relevantit ulottuvuudet. Nykyisellä tiedonkeruun laajuudella tähän olisi hyvä mahdollisuus.

Yliopistojen liikevaihto1 pysyi vertailuvuoden tasolla. Tilikauden 2017 yhteenlaskettu liikevaihto päätyi 2,59 miljardiin euroon, josta vajaat 70% oli valtion perusrahoitusta. Suomen Akatemian rahoituksen määrä oli 0,3 miljardia euroa ja Business Finlandin 0,12 miljardia euroa. Eniten liikevaihtoa kasvatti Vaasan yliopisto (3,1%). Eniten liikevaihto heikkeni Tampereen teknillisellä yliopistolla (-3,7%), koska sen Business Finlandilta saama rahoitus ja valtionrahoitus laskivat selvästi.

Yliopistojen varsinaisen toiminnan tulos2 oli edelleen tappiollinen, mutta vertailuvuotta parempi. Varsinaisen toiminnan alijäämää kertyi yhteensä -6,3 miljoonaa euroa (vertailuvuonna -13,6 miljoonaa euroa). Liikevaihtoon suhteutettuna eniten varsinaisen toiminnan tappiota teki Hanken (-10,7%). Varsinaisen toiminnan tulos oli positiivinen tavanomaista suuremmalla osalla yliopistoista (Aalto, ISY, LUT, OY, Taideyliopisto, VY). Euromääräisesti Aaltoyliopiston varsinaisen toiminnan tulos kasvoi eniten (8,9 miljoonaa euroa) vertailuvuoteen nähden.

Yliopistot raportoivat ylijäämäisen kirjanpidon tuloksen lukuun ottamatta Lapin yliopistoa ja Åbo Akademia. Yliopistojen yhteenlasketut tilikauden ylijäämät olivat 193,1 miljoonaa euroa (vertailuvuonna 58,0 miljoonaa euroa). Huomattavimmat ylijäämät kertyivät Aalto-yliopistoon (91,6 miljoonaa euroa), Helsingin yliopistoon (24,3 miljoonaa euroa) ja Oulun yliopistoon (20,0 miljoonaa euroa). Suhteessa liikevaihtoon eniten ylijäämää kerrytti Aalto-yliopisto (26,6%) ja Hanken (21,8%).

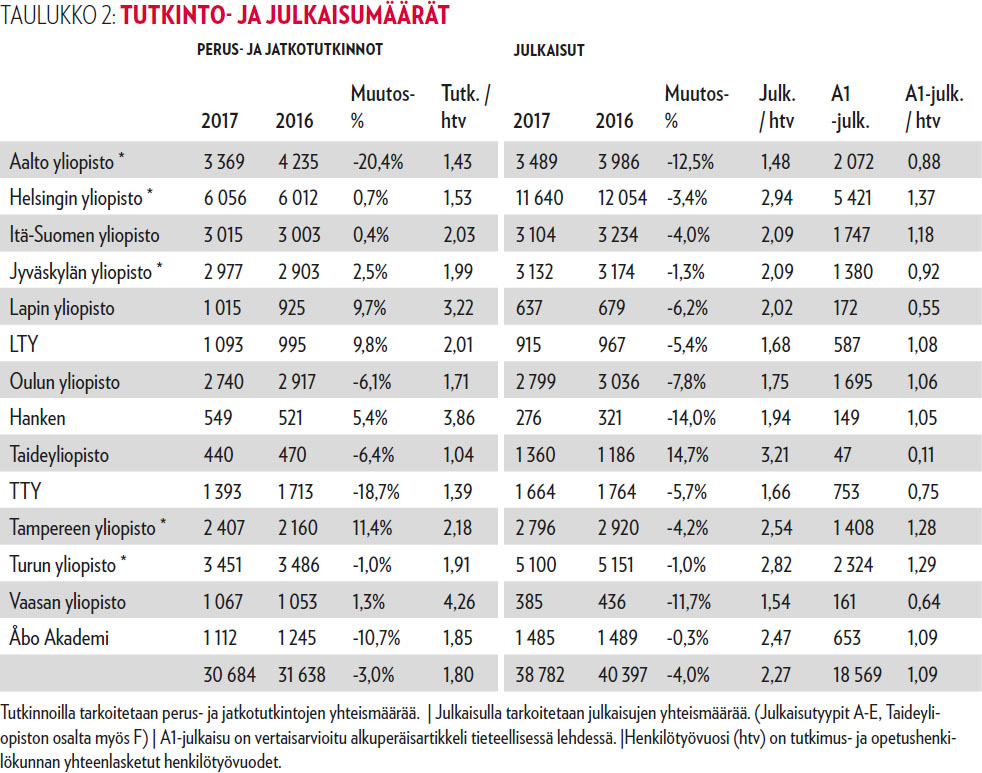

Suoritettujen tutkintojen kokonaismäärä (perus- ja jatkotutkinnot) oli Opetushallinnon tilastopalvelun mukaan 3,0 prosenttia pienempi kuin vertailuvuonna3. Tutkintoja suoritettiin yhteensä 30.684 kappaletta. Eniten tutkintojen määrä laski Aaltoyliopistossa (-20,4%) ja Tampereen teknillisessä yliopistossa (-18,7%). Suhteessa tutkimus- ja opetushenkilökunnan henkilötyövuosiin (myöhemmin henkilötyövuosi) tutkintoja suoritettiin 1,80 kappaletta henkilötyövuotta kohden (1,85 kappaletta per henkilötyövuosi vuonna 2016). Eniten tutkintoja henkilötyövuosiin suhteutettuna suoritettiin vertailuvuoden tapaan Vaasan yliopistossa (4,26), Hankenissa (3,86) ja Lapin yliopistossa (3,22).

Julkaisujen kokonaismäärä laski tarkastelujaksolla 4,0 prosenttia. Myös julkaisujen määrä suhteutettuna henkilötyövuosiin 2,27 heikkeni hieman (2,29). Eniten julkaisuja henkilötyövuosiin suhteutettuna julkaistiin Helsingin yliopistossa (2,94) sekä Turun (2,82) ja Tampereen yliopistoissa (2,54). Aalto-yliopiston julkaisujen määrä edelleen laski 3.986 julkaisusta 3.489 julkaisuun. Vastaavasti henkilötyövuosiin suhteutettuna Aalto-yliopiston julkaisujen määrä (1,48) oli heikoin.

Vuonna 2017 eniten A1-tyypin julkaisuja4 suhteessa henkilövuosiin julkaisi vertailuvuoden tapaan Helsingin yliopisto (1,37). Myös Turun (1,29) ja Tampereen yliopiston (1,28) luvut olivat hyvällä tasolla ja edellisvuotta paremmat. Keskimäärin yliopistoissa julkaistiin 1,09 kappaletta A1-tyypin julkaisua henkilötyövuotta kohden, mikä on hieman vertailuvuoden tasoa korkeampi. Julkaisujen laatua arvioitaessa voi käyttää apuna myös JUFO-luokituksia tai vaikuttavuusarviointeja.

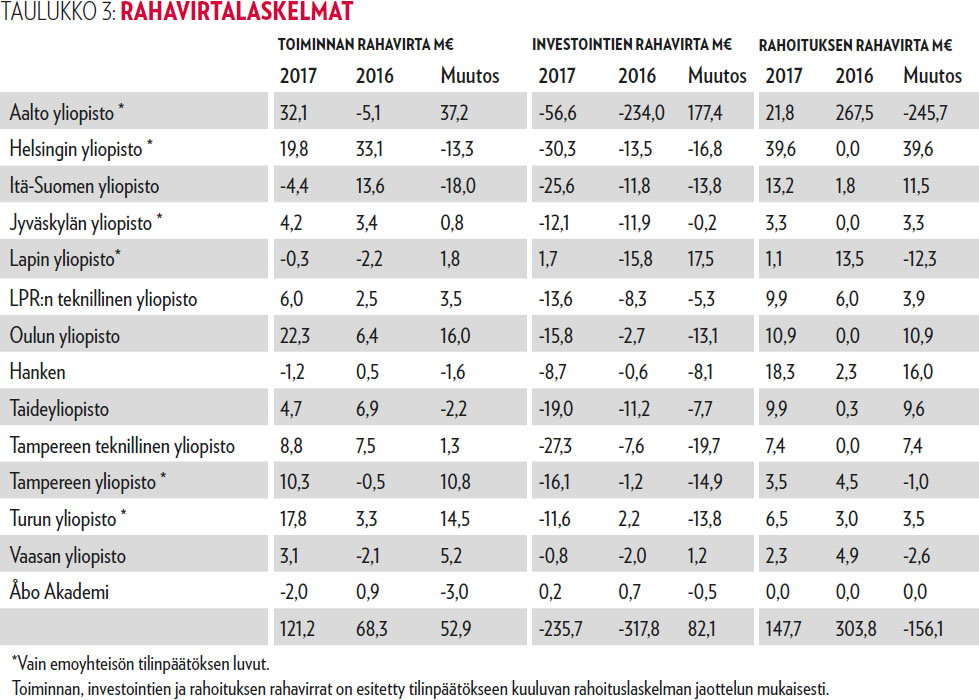

Rahoituslaskelma ja sen liitetiedot kuuluvat tilinpäätökseen (KPL 3. luku 1§) ja ne täydentävät tuloslaskelman, taseen ja niiden liitetietojen antamaa kuvaa tulorahoituksen riittävyydestä, investoinneista, sijoituksista, rahoituksesta sekä rahoitusaseman muutoksista.

Kansainvälisen käytännön ja Kirjanpitolautakunnan yleisohjeen (KILA 30.1.2007) mukaan rahoituslaskelma laaditaan siten, että se kuvaa toiminnan, investointien ja rahoituksen rahavirtoja. Yliopistojen taloushallinnon koodistossa (OKM/1/500/2013) on otettu kanta, että rahoituslaskelma esitetään ns. epäsuorana, jolloin laskelma alkaa varsinaisen toiminnan kulujäämästä ja oikaisee tuloslaskelman sekä taseen lukuja siten, että saadaan selville varsinaisen toiminnan rahavirta.

Kun huomioidaan mm. varainhankinnan rahavirta ja saadut yleisavustukset saadaan raportoitua yliopiston toiminnan rahavirta. Koodisto antaa mahdollisuuden esittää sijoitustoiminnan rahavirrat joko toiminnan tai investointien rahavirrassa, mutta kaikki yliopistot ilmeisimmin esittävät sijoitustoiminnan rahavirrat investointien rahavirrassa. Sinällään yliopistojen tilinpäätösten vertailua ja tunnuslukujen arviointia parantaa Opetus- ja kulttuuriministeriön määräys (OKM/33/210/2017) sijoitusomaisuuden merkitsemisestä lähtökohtaisesti taseen pysyviin vastaaviin.

Toiminnan rahavirta osoittaa, missä määrin yliopisto on pystynyt tilikauden aikana varsinaisen toiminnan avulla saamaan rahavaroja toimintaedellytysten säilyttämiseen, uusien investointien tekemiseen ja lainojen takaisinmaksuun ulkopuolisiin rahoituslähteisiin turvautumatta.

Koko yliopistosektorin toiminnan rahavirta kasvoi vuoden 2017 aikana 121,2 miljoonaan euroon (edellisvuonna 68,3 miljoonaa euroa). Eniten toiminnan rahavirta kasvoi Aalto-yliopistossa (37,2 miljoonaa euroa) ja Oulun yliopistossa (16,0 miljoonaa euroa). Eniten rahavirta heikkeni Itä-Suomen yliopiston osalta, jossa rahavirta laski 13,6 miljoonasta eurosta -4,4 miljoonaan euroon. Myös Helsingin yliopiston toiminnan rahavirta laski selvästi. Vaasan, Tampereen ja Aalto-yliopiston rahavirta kääntyi negatiivisesta positiiviseksi vuoden 2017 aikana. Lapin yliopiston rahavirta oli vertailuvuoden tapaan negatiivinen. Negatiivinen toiminnan rahavirta tarkoittaa sitä, että varsinaiseen toimintaan tarvitaan pitkällä tähtäimellä varoja investointien ja/ tai rahoituksen rahavirroista.

Investointien rahavirta osoittaa rahavarojen käytön, jonka yliopisto on käyttänyt toiminnan edellytyksien järjestämiseen ja tulevan rahavirran kerryttämiseksi pitkällä aikavälillä. Vuonna 2017 investointien rahavirta oli 82,1 miljoonaa euroa pienempi kuin edellisvuonna. Investointien rahavirta keskittyi pääosin sijoitusomaisuuteen liittyviin investointeihin ja vajaa kolmannes aineellisten ja aineettomien hyödykkeiden investointeihin.

Tulevaisuuteen investoiva yliopisto tyypillisesti ylläpitää negatiivista investointien kassavirtaa. Aalto-yliopiston investointien rahavirta pieneni eniten (177,4 miljoonaa euroa), mikä selittyy konsernin sisäisillä järjestelyillä. Aaltoyliopiston konsernin investointien rahavirta sen sijaan kasvoi 46,9 miljoonasta eurosta 86,3 miljoonaan euroon.

Suurimmalla osalla yliopistoja investointipanostukset kasvoivat vertailuvuoteen nähden. Muista poiketen Lapin yliopiston investointien rahavirta oli vuonna 2017 positiivinen (1,7 miljoonaa euroa). Myös Åbo Akademin investointien rahavirta oli lievästi positiivinen johtuen saaduista korkotuotoista. Positiivinen investointien rahavirta voi kertoa investointien lykkäämisestä tulevaisuuteen ja/tai omaisuuserien myynnistä varsinaisen toiminnan rahoittamiseksi. Lapin yliopisto konserniin kuuluu yliopiston lisäksi Lapin Ammattikorkeakoulu Oy, mutta korkeakoulukonsernista ei ole laadittu rahoituslaskelmaa. Konsernin rahoituslaskelma lisäisi tilinpäätöksen informaatioarvoa.5 Erityisesti Aalto ja Oulun yliopisto sekä Tampereen teknillinen yliopisto ovat realisoineet sijoitusten voittoja tilikauden 2017 aikana. Siten myös realisoitumattomia arvonnousuja sisältävän taseen käyvän arvon rahaston arvot ovat pienentyneet.

Rahoituksen rahavirrat osoittavat oman pääoman ja lainakannan muutoksia. Vuoden 2017 osalta rahoituksen rahavirroissa esitetään varainhankintaan liittyvä opetus- ja kulttuuriministeriön myöntämä vastinraha. Valtionhallinto pääomitti yliopistoja 150 miljoonaa euroa (Valtioneuvoston päätös 30.11.2017), joka jaettiin yliopistojen kesken suhteessa näiden keräämään yksityiseen pääomaan. Helsingin yliopiston ministeriöltä saama vastinrahoitus (39,6 miljoonaa euroa) kasvatti sen rahoituksen rahavirtaa. Myös Åbo Akademi6 (14,8 miljoonaa euroa), Hanken (13,8 miljoonaa euroa) ja Oulun yliopisto (11,2 miljoonaa euroa) saivat merkittävän vastinrahoituksen.

Yliopistojen yhteenlaskettu rahoituksen rahavirta oli tilikauden 2017 lopussa 147,7 miljoonaa euroa. Positiivinen rahoituksen rahavirta kertoo, että yliopisto on saanut uutta rahoitusta tai on ottanut uutta velkaa. Eniten rahoituksen rahavirta heikkeni Aalto-yliopistossa, mutta tämä selittyy pääosin konsernin sisäisillä lainajärjestelyillä. Aalto-yliopisto konsernin rahoituksen rahavirta heikkeni 58,9 miljoonasta eurosta 21,2 miljoonaan euroon, mikä on lähellä Aalto- yliopiston saamaan vastinrahoitusta (24,3 miljoonaa euroa).

On perusteltua kysyä, mitä tilinpäätösanalyysin perusteella voidaan sanoa yliopistojen talouden kehityksestä, toiminnasta suhteessa henkilöstöresursseihin tai varojen hankinnasta ja käytöstä? Toisinaan arviointia tehdään suhteessa odotuksiin tai muuhun vertailupisteeseen, kuten vertailuvuoteen. Tärkeää ei välttämättä ole yksittäinen luku, vaan kokonaisuus ja sen suunta. Edes pörssiyhtiöillä osakekohtainen tulos ei enää aiempien vuosien tapaan kuvaa sen tulevaisuuden tuottopotentiaalia, koska aineettoman pääoman osuus on kasvanut ja sen rekisteröinti tilinpäätöksissä on vajavaista (Baruch Lev: The End of Accounting, 2016).

Tiedon analyysia helpottaisi kuva tai muu jalostettu tieto. Visualisointi helpottaisi myös tiedon hyödyntämistä ja saattaisi vaikuttaa moneen asiaan, kuten opintojaan harkitsevien valintoihin tai yliopiston henkilöstön liikkuvuuteen. Yliopistoista kerätyn tiedon laajempi käyttö jäänee nykyisellään tarpeettoman vähäiseksi.

Yliopistojen varsinaisen toiminnan tappio on pienentynyt jo usean vuoden ajan. Tämä on hyvä indikaatio siitä, että kustannustaso on saatu vastaamaan lähemmäksi toiminnan laajuutta. Tosin edelleen toimintaedellytyksiä joudutaan rahoittamaan sijoitustoiminnalla ja uuden rahoituksen hankinnalla. Myös uudet investoinnit pitää rahoittaa muutoin kuin varsinaisen toiminnan rahavirralla.

Kustannusrakenteen joustomahdollisuudet ovat ehdollisia yleiselle markkinakehitykselle7 eli sijoitustoiminnan tuotoille ja yliopistojen kyvylle hankkia uutta rahoitusta. Yleisestä markkinakehityksestä riippumaton korkeakoulujen kehittäminen olisi pitkällä tähtäimellä varsin hyvä kilpailuetu. Kehityspanokset kohdistuvat monesti strategisiin painopistealueisiin, mutta myös perustoimintaan tarvittaisiin kohdennettuja panostuksia ajan myötä. Siis toimintaan, ei seiniin.

Tyypillisesti tilinpäätöksen luvuista lasketaan tunnuslukuja ja näin tehdään myös yliopistojen osalta. Valtiontalouden tarkastusvirasto on verrannut yliopistojen maksuvalmiutta ja vakavaraisuutta suhteessa yliopistouudistuksen tavoitteisiin (Valtiontalouden tarkastusviraston tarkastuskertomukset 10/2018). Tavoitteissa yliopistojen maksuvalmiuden tunnusluvun (Quick Ratio) arvoksi määriteltiin 1,5 ja omavaraisuusasteeksi 60 prosenttia.

Yliopistot ovat viiden viimeisen tilikauden ajan saavuttaneet nämä tavoitteet muutamia poikkeuksia lukuun ottamatta. Epäselvää kuitenkin on, lasketaanko tunnusluvut emoyhtiön vai konsernin luvuista? Yliopistot esittävät tilinpäätöksen talouden tunnusluvut pääosin emoyhtiön lukujen perusteella, mutta jossain tapauksissa konsernin luvuista lasketut tunnusluvut voivat olla informatiivisempia. Maksuvalmiuden ja vakavaraisuuden luvut eivät ole kovin relevantteja talouslukuja yliopistojen osalta, mutta elinkelpoisuudesta kuitenkin jotain kertovat.

Pohdittaessa yliopiston toiminnan tarkoitusta ja sen raportointia ei yksin talouteen perustuvat tunnusluvut ole mielekkäitä etenkään toiminnan tavoitteita asetettaessa. Integroitu raportointi (<IR>, www.integratedreporting.org) on yksi tapa hahmotella yhteisön raportoinnin kokonaisuutta. Taloushallinnon koodistoa on tarkoitus uudistaa ja siinä tunnuslukujen laskentaa varten olisi mielekästä nähdä jokin viitekehys raportoinnin perusteena. Tunnuslukujen patteristo voi olla laaja, mutta osa niistä muodostuu muita tärkeämmiksi. Taustalla olevat vertailukelpoiset talousluvut muodostavat vankan pohjan yliopiston raportoinnille ja mahdollistavat taloudellisten voimavarojen hankinnan ja käytön seurannan.

Yhteinen raportoinnin viitekehys saattaa olla järkevä vaihtoehto sille, että yksittäiset yliopistot kehittäisivät omaa sisäistä laskentaansa kohti arvontuotannon tavoitteita. Ansiokas lisä olisi kehittää automatisoitua raportoinnin visualisointia esimerkiksi Vipunen-portaalin ja VIRTA-julkaisutietopalvelun tietoja hyödyntäen.

1 Liikevaihdolla tarkoitetaan varsinaisen toiminnan tuottoja sekä yliopistolain mukaista valtionrahoitusta.

2 Varsinaisen toiminnan tuloksella tarkoitetaan varsinaisen toiminnan tuotto-/kulujäämän ja valtionrahoituksen yhteismäärää.

3 Opetushallinnon tilastopalvelu www.vipunen.fi. Luvut kirjattu 14.8.2018. Myöhemmät muutokset tietokantaan ovat mahdollisia. Luvut eivät välttämättä ole yhdenmukaisia yliopistojen tilinpäätösten kanssa.

4 Vertaisarvioidut alkuperäisartikkelit tieteellisissä aikakauslehdissä.

5 Lapin yliopisto ja Jyväskylän yliopisto eivät ole tuntemattomasta syystä laatineet rahoituslaskelmaa konsernin osalta.

6 Åbo Akademin saama vastinrahoitus 14,8 miljoona euroa ei tuntemattomasta syystä näy rahoituslaskelman rahoituksen rahavirrassa.

7 Kymmenen vuotta sitten moni ulkomainen vahvasti yksityisin varoin rahoitettu yliopisto kohtasi haasteita talouden tasapainottamisessa. Erityisesti osakemarkkinoille sijoittaneet yliopistot kokivat hankaluuksia, kun taas kiinteistöihin sijoittaneet pääsivät helpommalla.

teksti Antti Fredriksson, KTT

Turun yliopisto, Turun kauppakorkeakoulu

Painetussa lehdessä sivu 10

![Logo [Acatiimi]](/images/xlogo.jpg.pagespeed.ic.jXdwLVmgpH.jpg)

Etusivulle »

Etusivulle » Sisällysluetteloon »

Sisällysluetteloon » Tulosta »

Tulosta »