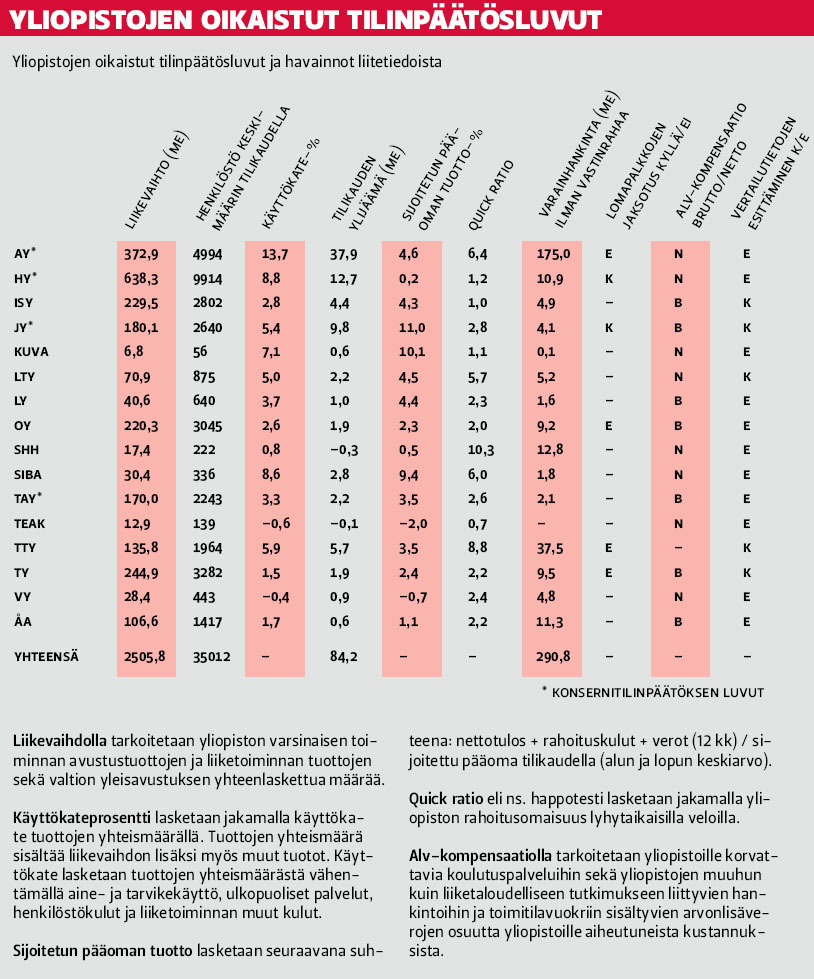

Yliopistojen tilinpäätösten vertailu on hankalaaJatkossa tarvitaan tiukempaa otetta raportoinnin vertailukelpoisuuden ja läpinäkyvyyden parantamiseksi, kirjoittaa yliopistojen tilinpäätöksiin tutustunut KTT Antti Fredriksson. Yliopistojen ensimmäisen tilikauden tulokset ovat muutamaa poikkeusta lukuun ottamatta ylijäämäisiä. Vakiintuneen raportointikäytännön puuttuessa tulokset sisältävät runsaasti harkinnanvaraisuutta, eikä raportoinnin tavoitteena olevan tilinpäätösten vertailukelpoisuuden voida sanoa olevan kovinkaan hyvä. Jatkossa tarvitaan tiukempaa otetta raportoinnin vertailukelpoisuuden ja läpinäkyvyyden parantamiseksi. Yliopistot ovat laatineet ensimmäistä kertaa yliopistolain tarkoittamalla tavalla kirjanpitolain ja -asetuksen mukaisen tilinpäätöksen tilivuodelta 2010. Tilinpäätösraportointia ohjaa opetus- ja kulttuuriministeriön julkaisema Yliopistojen taloushallinnon koodisto. Koodiston tavoitteena on yliopistojen tilinpäätösten vertailukelpoisuus sen määrittäessä mm. taloudenpidon lähtökohtia ja yhtenäisiä raportointimalleja. Yliopistojen uusi toimintaympäristö luo haasteita taloudenpidon ja tilinpäätösraportoinnin osalta. Siirtyminen kirjanpitolain mukaiseen raportointiin lienee monen yliopiston osalta ollut vaativa ja raskas prosessi. Lisäksi ratkaistavaksi on suhteellisen lyhyessä ajassa tullut uusien tietojärjestelmien käyttöönottoa ja taloushallinnon toimintojen ulkoistuksia. Yliopistojen tilinpäätöksen tulos ja sen harkinnanvaraisuus Yliopistojen tilinpäätösraportointi pohjautuu tuloslaskelman osalta aatteellisten yhteisön ja säätiön tuloslaskelmakaavaan. Yliopistojen varsinaisen toiminnan tuotot koostuvat mm. projektien tuotoista, liiketoiminnan ehdoin saaduista tuotoista ja muista tuotoista, kuten vuokrista, kirjaston tuotoista jne. Lisäksi valtion yleisavustus kirjataan yliopistoittain OKM:n kanssa tehdyn sopimuksen perusteella. Yliopistojen toiminnan laajuutta ja suhteellista tuloskehitystä arvioitaessa on perusteltua pitää avustustuottoja, liiketoiminnan tuottoja ja yleisavustusta yliopiston ”liikevaihtona”, vaikkakin koodisto ohjaa esittämään yleisavustuksen erillisenä eränä ennen tilikauden ylijäämää. Koodisto perustelee erikseen esittämisen sillä, että yleisavustus on kohdentamatonta rahoitusta. Tunnuslukuja laskettaessa valtiolta saadun merkittävän ja säännöllisen erän rinnastaminen satunnaiseen erään ei kuitenkaan ole perusteltua. Tuottojen ja henkilöstömäärän perusteella laskettuna Suomen yliopistot näyttäisivät jakautuvan oheisen mukaan kolmeen kokoluokkaan: Helsingin yliopisto (HY) ja Aalto-yliopisto (AY) omassa luokassaan, toisena Turku (TY ja ĹA), Itä-Suomi (ISY), Oulu (OY), Jyväskylä (JY), Tampereen yliopisto (TAY) ja teknillinen yliopisto (TTY) ja kolmantena alle tuhat henkeä työllistää Lappeenranta (LTY), Lappi (LY), Sibelius-Akatemia (SIBA), Vaasa (VY), Hanken (SHH), Teatterikorkeakoulu (TEAK) ja Kuvataideakatemia (KUVA). Kahden suurimman yliopiston (HY ja AY) käyttökateprosentti on selvästi muita yliopistoja korkeammalla tasolla. Näiden yliopistojen osalta jää siten liikevaihtoon suhteutettuna muuttuvien ja kiinteiden kulujen jälkeen eniten tuloja muiden menojen kattamiseen. Toisessa kokoluokassa TTY ja JY näyttäisi suoriutuvan parhaiten ja kolmannessa luokassa Sibelius- Akatemia ja Kuvataideakatemia.

Vastaavasti tilikauden ylijäämä on kahden suurimman yliopiston osalta omaa luokkaansa. Toisessa kokoluokassa sen sijaan on runsaasti vaihtelua. JY yllättää lähes 10 miljoonan ylijäämällä, joskin ylijäämään sisältyy Kirjanpitolautakunnan ohjeen vastainen alvkompensaation käsittely bruttomenetelmällä ja tutkijoiden kokonaistyöaikaa noudattavassa työsuhteessa olevien lomapalkkavelan jaksotus. Kokonaistyöaikaa noudattavien työntekijöiden työehtosopimus ei muodollisesti edellytä lomapalkkajaksotuksen tekemistä, mutta asiasisältö ei liene olennaisesti poikkeavan muihin työntekijöihin verrattuna. Korostettakoon, että harkinnanvaraiset erät ovat kirjanpitoteknisiä seikkoja, eikä näillä ole vaikutusta asian sisältöön. Kysymys on pitkälti kirjanpitolain sisältöpainotteisuuden periaatteen soveltamisesta, minkä mukaan kirjanpidon tulisi heijastella asian sisältöä ennen oikeudellista muotoa. Nämä tietyssä määrin harkinnanvaraiset erät vaikuttavat merkittävässä määrin tuloslaskelman informaatioon ja sitä kautta tunnuslukujen laskentaan. TTY tulee toisessa kokoluokassa 5,7 miljoonan euron ylijäämällä toisena, joskin alv-kompensaation käsittelystä ei ole annettu tietoa ja tutkijoiden lomapalkkajaksotus taasen on purettu. Lomapalkkavarauksen purku nosti ylijäämää 3,8 miljoonalla eurolla, jolloin kokonaisylijäämä olisi ollut ilman tätä kirjausta vain 1,9 miljoonaa euroa. Kaikki yliopistot eivät ole edellä mainitusta tutkijoiden lomapalkkavelan kirjaamisesta raportoineet, mutta kertaluonteinen positiivinen erä ylijäämään näyttää olevan AY:n tilinpäätöksen osalta 4 miljoonaa euroa, TTY 3,8 miljoonaa euroa, OY 1,7 miljoonaa euroa ja TY 1,1 miljoonaa euroa. Helsingin yliopiston osalta vaikutus olisi ollut 7,9 miljoonaa euroa ylijäämää lisäävä, jos lomapalkkajaksotus olisi purettu. Maksuvalmius ja rahoitustilanne Yliopistojen rahoitustilanne on varainhankintakampanjan johdosta poikkeuksellisen hyvä. Yliopistot ovat keränneet yrityksiltä ja muilta tahoilta vuodenvaihteeseen 2010 mennessä yli 290 miljoonaa euroa. Valtio on luvannut antaa jokaista yliopiston itse keräämää euroa kohti vastinrahaa 2,5 euroa. AY on kerännyt 175 miljoonaa euroa eli yli puolet koko maan varainhankinnan kokonaismäärästä. Paras sijoitetun pääoman tuotto on Jyväskylän yliopistolla (11,0 %) poikkeuksellisen suuren tilikauden ylijäämän vuoksi. Myös Kuvataideakatemian sijoitetun pääoman tuotto on hyvä, vaikkakin sijoitettu pääoma on yliopistoista pienin. Maksuvalmius ns. happotestillä mitattuna (Quick ratio) on yliopistoilla Teatterikorkeakoulua lukuun ottamatta hyvä tai erinomainen. Happotesti mittaa kykyä selviytyä lyhytaikaisista veloista nopeasti rahaksi muutettavilla omaisuuserillä. Alijäämäisen tuloksen esittäneistä yliopistoista Teatterikorkeakoulun maksuvalmius on tyydyttävä, vaikka varainkeruuta ei ole tehty. Vaasan yliopiston kohtalainen varainkeruukampanja sen sijaan kompensoi maksuvalmiuden happotestillä mitattuna erinomaiseksi. Yliopistojen tilinpäätösten vertailukelpoisuus Yliopistojen ensimmäisten tilinpäätösten perusteella taloushallinnon koodiston tavoittelemassa tilinpäätösraportoinnin vertailukelpoisuudessa on paljon parannettavaa. Myynnin tuloutusta erityisesti pitkäaikaishankkeiden osalta ei tietyissä yliopistoissa ole voitu toteuttaa järjestelmäongelmien vuoksi, vaan on tuloutettu varovaisesti vain kustannusten verran tuottoja. Vaasan yliopisto ainoana esittää koodiston vastaisesti valtion yleisavustuksen varsinaisissa tuotoissa. Poistot on määritetty yliopistokohtaisesti, varainhankinnan käsittelyssä on eroja, elinkeinotoiminnan verotuksen määrittelyyn verottaja ottanee vielä kantaa, lomapalkkojen käsittelyssä on huomattavia eroja, alv-kompensaation käsittelyssä löytyy kahta menettelytapaa huolimatta KILA:n ohjeistuksesta, arvonalennuksia on kirjattu ohi tuloslaskelman suoraan omaa pääomaa veloittaen, rahoituslaskelman informaation huomattavista eroista puhumattakaan. Osa menettelytapojen eroista selittynee inhimillisyydellä ja ensimmäisen tilinpäätöksen laadinnasta tilanteessa, jossa vakiintunutta käytäntöä ei vielä ole muodostunut. Toisaalta osa eroista on täysin Yliopistojen taloushallinnon koodiston vastaisia. Lieventävänä seikkana voitaneen todeta, että ei opetus- ja kulttuuriministeriökään ajoissa ole ollut julkaistessaan koodiston kaksi viikkoa ennen tilinpäätöspäivää. Yhtenäisen raportointikäytännön muodostamiseen tarvitaan jatkossa yliopistojen taloushallinnon ja ministeriön tiiviimpää yhteistyötä. teksti KTT Antti Fredriksson,

|