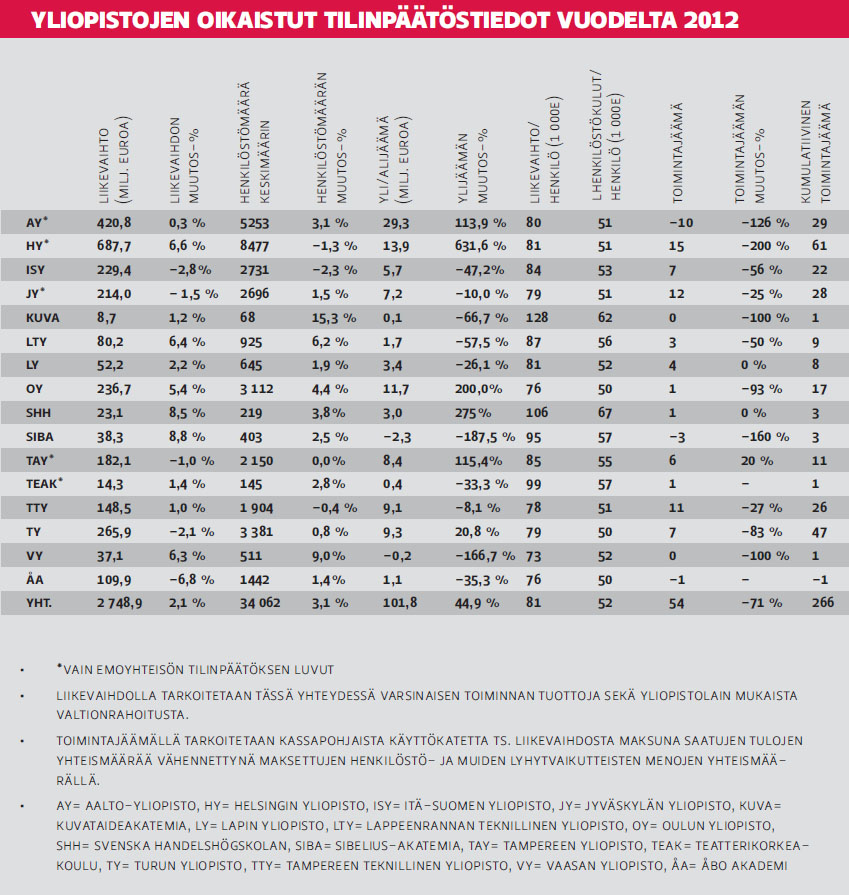

Sijoitustuotot kompensoivat heikkenevää kannattavuuttaSijoitusten tuotto siivitti yliopistot positiivisiin ylijäämiin. Varsinaisen toiminnan taloudellisen kannattavuuden heikkenemisestä on kuitenkin selviä merkkejä. Yliopistojen tilinpäätöksissä raportoitiin lievää kasvua sekä toiminnan laajuudessa että henkilöstön määrässä. Myös tilikauden ylijäämät kasvoivat edellisvuodesta ja kulunut tilikausi 2012 oli erityisesti sijoitustuottojen osalta tavanomaista parempi. Edelleen yliopistosektorin haasteina nähdään henkilöstön voimavarojen tarkoituksenmukainen hyödyntäminen sekä tutkimus- ja opetustoimintaan tarvittavien tilojen ja laitteiden ylläpitoon riittävä resursointi. Sijoitustoiminnan positiivisesta vireestä huolimatta yliopistojen varsinaisen toiminnan kannattavuudessa on nähtävissä heikkenemisen merkkejä. Lähes jokaisen yliopiston kassavirtaperusteinen toimintajäämä pieneni edellisvuoteen verrattuna. Yliopistojen kannattavuudessa on kuitenkin pääosin kysymys poliittisesta tahdosta ja osin valtiontalouden kehittymisestä. Yliopistojen tuloskehityksestä Yliopistojen varsinaisen toiminnan tuottojen ja valtion yleisavustuksena myöntämän rahoituksen yhteismäärä eli yliopistojen ”liikevaihto” kasvoi viime tilikaudella 2,1 prosenttia. Yliopistojen yhteenlasketun liikevaihdon kasvuvauhti kuitenkin heikkeni hieman edellisvuoteen verrattuna ollen 2 748,9 miljoonaa euroa. Merkittävintä liikevaihdon kasvu oli Helsingin yliopistossa, missä varsinaisen toiminnan tuotot kasvoivat 9,2 prosenttia ja valtion rahoituksen määrä 5,1 prosenttia. Ĺbo Akademin liikevaihto aleni 6,8 prosenttia erityisesti valtionrahoituksen merkittävän alenemisen vuoksi. Viime vuosien aikana kustannusten nousuun on varauduttu erilaisin säästöohjelmin ja tehostamistoimin. Yliopistojen merkittävin menoerä on henkilöstökulut. Yliopistojen yhteenlasketut henkilöstökulut olivat 1 756,6 miljoonaa euroa, mihin sisältyy henkilöstön lukumäärän kasvua keskimäärin 3,1 prosenttia. Itä-Suomen, Jyväskylän, Tampereen ja Turun yliopistoissa sekä Ĺbo Akademissa keskimääräinen tilikauden aikaisen henkilöstön lukumäärä väheni. Monen yliopiston osalta henkilöstökulujen jälkeen merkittävimmät kuluerät ovat tilavuokrat sekä kiinteistöjen ylläpito ja korjaus. Yliopistojen yhteenlaskettu käyttökate oli 66,3 miljoonaa euroa, josta Helsingin yliopiston käyttökatteen osuus oli kolmannes. Aalto-yliopiston käyttökate sen sijaan oli selvästi pienempi ja Aallon suuri tilikauden ylijäämä (29,3 me) selittyykin sijoitus- ja rahoitustoiminnan tuloksella ja omaisuuden arvonmuutoksilla valtionrahoituksen osuuden ollessa lähes viime vuoden tasolla. Aalto-yliopiston tilinpäätökseen kirjattiin arvonmuutosten palautuksia 11,7 miljoonaa euroa tilikauden ylijäämää parantaen. Kyseisten arvonmuutosten palautukset koskevat aiemmilla tilikausilla tehtyjen, realisoitumattomien arvonalennusten palautuksia. Aallon sijoitusvarallisuuden arvo oli tilikauden 2012 lopussa 901 miljoonaa euroa ja kokonaisuutena arvioituna sijoitusvarallisuuden markkina-arvon raportoidaan ylittävän sen kirjanpitoarvon. Yliopistojen toimintaa turvaa valtionrahoituksen lisäksi sijoitusvarallisuus. Osalla yliopistoista sijoitusvarallisuuden arvo on huomattava. Yliopistojen sijoitustoiminnan tarkoituksena on parantaa taloudellista riippumattomuutta ja tukea yliopiston varsinaisen toiminnan kehittämistä. Sijoitusvarallisuuden tuotto on monen yliopiston osalta ollut aiempaa vuotta parempi: monet yliopistot raportoivat niiden sijoitustoiminnan vuosituoton olleen jopa 10 prosentin luokkaa. Koko yliopistosektorin kuluneen tilikauden ylijäämät olivat yhteensä 101,8 miljoonaa euroa. Ylijäämän muutos viime tilikauteen verrattuna on 44,9 prosenttia, joskin pääkaupunkiseudun yliopistojen painoarvo positiivisessa tilikauden ylijäämän muutoksessa on huomattava. Ilman pääkaupunkiseudun yliopistoja (AY, HY ja SHH) ylijäämä jäisi 55,6 miljoonaan euroon ja sen muutos verrattuna edelliseen tilikauteen muuttuisi negatiiviseksi (-23,2 %). Pääkaupunkiseudun ja Oulun yliopistojen tilikauden ylijäämän muutokset ovat moninkertaisia edelliseen tilikauteen verrattuna. Alijäämäisen tuloslaskelman raportoivat ainoastaan Sibelius-Akatemia (-2,3 me) ja Vaasan yliopisto (-0,2 me). Sibelius-Akatemian huomattava alijäämä johti siihen, että sen kertyneet voittovarat tilikauden päättyessä olivat negatiiviset (-0,2 me). Vaasan yliopiston osalta henkilöstökulujen ja -määrän kasvu oli keskeisenä syynä tilikauden alijäämään. Vaasan yliopiston edellisien tilikausien kertyneitä voittovaroja voidaan käyttää alijäämän kattamiseen.

Toiminnan laajuus suhteessa henkilöstöön Yliopistojen palveluksessa oli tilikauden aikana keskimäärin 34 062 työntekijää. Yliopistojen henkilöstökulut edustivat yli 63,9 prosenttia yliopistojen yhteenlasketusta liikevaihdosta. Henkilöstökulujen tasapainottaminen sekä yleiseen palkka- ja urakehitykseen että globaaliin talouskehitykseen on haastavaa. Henkilöstöä voitaneen kuitenkin pitää yliopistojen keskeisimpänä voimavarana tulevaisuuden odotuksia arvioitaessa. Yliopistojen liikevaihto henkilöiden lukumäärään suhteutettuna oli 81 000 euroa ja vastaavasti henkilöstökulut henkilöittäin suhteutettuna 52 000 euroa. Suurimmat henkilöstön määrään suhteutetut liikevaihdon arvot löytyvät vuoden 2013 alussa toimintansa aloittaneen Taideyliopiston akatemioista: Kuvataideakatemian henkilöstön määrään suhteutettu liikevaihto oli 128 000 euroa, Sibelius-Akatemian 106 000 euroa ja Teatterikorkeakoulun 99 000 euroa. Vastaavasti näiden akatemioiden henkilöstön määrään suhteutetut henkilöstökulut olivat keskimääräistä korkeammat. Kulurakenteen poikkeama keskimääräisestä selittynee osaltaan akatemioiden toiminnan luonteella ja pienellä henkilöstön määrällä. Kuitenkin korkeammat henkilöstökulut / henkilö asettavat haasteita rahoituksen riittävyydelle. Svenska handelshögskolan (Hanken) erottuu myös muista yliopistoista keskimääräistä korkeammalla henkilöstön määrään suhteutetulla liikevaihdolla ja henkilöstökuluilla. Yliopistojen tulospalkkauksella voinee olla vaikutusta havaittuun poikkeamaan, joskin Hankenin osalta liikevaihtoa eniten kasvatti valtion rahoitusosuuden kasvu (10 %) varsinaisen toiminnan tuottojen pysyessä lähempänä edellisen vuoden tasoa. Kannattavuuden ennakointia Yliopistojen omavaraisuus oli edelleen vahva ja rahoituksen riittävyys hyvä. Tilinpäätöslukujen perusteella laskettujen maksuvalmiuden ja vakavaraisuuden tunnuslukujen osalta ei ilmennyt merkittäviä poikkeamia eikä hälyttäviä viitteitä toiminnan rahoittamisen riittävyydestä. Koko yliopistosektorin ylijäämä suhteessa liikevaihtoon ei kuitenkaan ole kovin suuri (3,7 %), joten suurta liikkumavaraa toimintojen järjestämisessä ei ole. Yliopistojakin vaivannee alituinen tehostamisen paine ja tarve vastata kasvavaan kilpailuun. Yliopistojen dynaamista maksuvalmiutta tarkastellessa kiinnittyy huomio kassavirtaperusteiseen toimintajäämään. Toimintajäämä kuvaa yliopiston liikevaihdosta saatujen tulojen riittävyyttä henkilöstö- ja muiden lyhytvaikutteisten maksutapahtumien rahoittamiseksi. Toimintajäämän avulla voidaan arvioida toiminnan kannattavuutta ja markkinaehtoisesti toimittaessa tämän tulisi pitkällä tähtäimellä olla positiivinen. Poikkeuksellisesti toimintajäämä voi olla negatiivinen, kun organisaation muutokset sitovat yliopiston kassavaroja ja muuta käyttöpääomaa. Hyvin pääomitettujen yliopistojen osalta voitaneen myös ajatella, että sijoitustoiminnan tuotoilla rahoitetaan merkittävästi yliopiston varsinaista toimintaa. Monen yliopiston osalta kuitenkin sijoitustoiminnan tuotot ovat hyvin vähäiset toiminnan kokonaislaajuuteen suhteutettuna. Yliopistojen kuluneen tilikauden toimintajäämät olivat yhteensä 54 miljoonaa euroa. Suurimmat positiiviset toimintajäämät olivat Helsingin (15 me) ja Jyväskylän yliopistoissa (12 me) sekä Tampereen teknillisessä yliopistossa (11 me). Suurin negatiivinen toimintajäämä löytyi Aalto yliopiston kassavirroista (-10 me). Toimintajäämien muutokset olivat voimakkaasti negatiivisia. Yliopistojen keskimääräinen toimintajäämän muutos oli -71 prosenttia. Ainoastaan Tampereen yliopistolla oli positiivinen toimintajäämän muutos aiempaan tilikauteen verrattuna. Suurimmat negatiiviset toimintajäämän muutokset olivat Helsingin yliopistolla (-200 %), Sibelius-Akatemialla (-160 %) ja Aalto yliopistolla (-126 %). Kumulatiivinen toimintajäämä koko yliopistosektorilla oli positiivinen 266 miljoonaa euroa, mutta toimintajäämän voimakas heikkeneminen on huolestuttavaa. Toimintajäämä tunnuslukuna reagoi tuloslaskelmaa nopeammin yliopiston toimintaympäristössä tapahtuneisiin muutoksiin. Kokonaistasolla tämän voidaan katsoa tarkoittaneen yliopistojen kannattavuuden selvää heikkenemistä. Yksittäisten yliopistojen osalta toimintajäämän heikkeneminen voi olla tilapäistä, mutta erilaisten säästöohjelmien voimakas esiintulo kertonee kannattavuusongelman olemassaolosta, mikä osaltaan luo uhkakuvia yliopistojen toiminnan jatkuvuuden turvaamiseen. teksti Antti Fredrikson, KTT

|