Tilikaudella 2015 yliopistojen liikevaihto pysyi lähes vertailuvuoden 2014 tasolla. Myös henkilöstökulut 1,7 miljardia euroa olivat vertailuvuoden tasolla. Toiminnoittain tarkasteltuna tutkimus- ja opetushenkilökunnan henkilöstökustannusten osuus koko henkilöstökustannuksista pysyi samalla tasolla (koulutus 35,7% ja tutkimus 60,0%). Sen sijaan yliopistojen yhteiskunnalliseen vaikuttamiseen kohdennetut henkilöstökustannukset olivat lähes 11 miljoonaa euroa vertailuvuotta vähäisemmät.

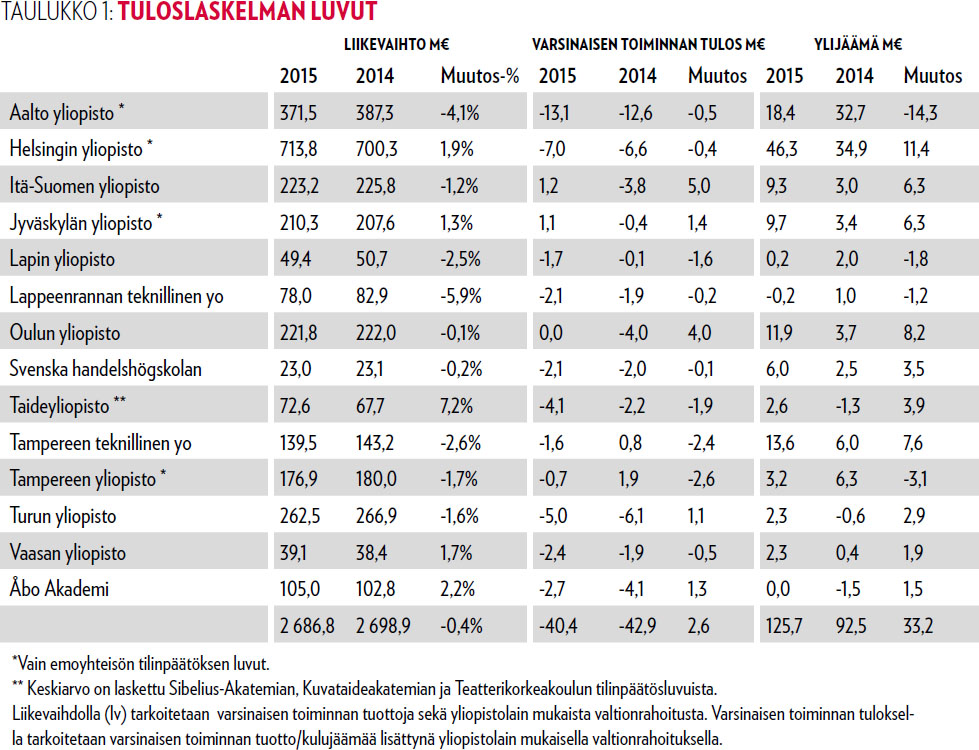

Yliopistojen yhteenlaskettu liikevaihto1 heikkeni hieman. Tilikauden 2015 yhteenlaskettu liikevaihto päätyi 2,7 miljardiin euroon. Liikevaihtoa kasvatti eniten Taideyliopisto (7,2%) ja liikevaihto heikkeni eniten Lappeenrannan teknillisellä yliopistolla (-5,9%) ja Aalto yliopistolla (-4,1%).

Yliopistojen varsinaisen toiminnan tulos2 oli viime vuosien tapaan negatiivinen. Varsinaisen toiminnan alijäämää kertyi yhteensä -40,4 miljoonaa euroa (-42,9 miljoonaa euroa). Liikevaihtoon suhteutettuna eniten varsinaisen toiminnan tappiota teki Svenska handelshögskolan (-9,0%). Varsinaisen toiminnan tulos oli positiivinen vain Itä-Suomen yliopistolla (1,2 miljoonaa euroa) ja Jyväskylän yliopistolla (1,1 miljoonaa euroa). Erityisesti Itä-Suomen yliopiston varsinaisen toiminnan tulos kasvoi selvästi (5,0 miljoonaa euroa) vertailuvuoteen nähden.

Lappeenrannan teknillistä yliopistoa lukuun ottamatta kaikki yliopistot raportoivat ylijäämäisen kirjanpidon tuloksen. Yliopistojen yhteenlasketut tilikauden ylijäämät olivat 125,7 miljoonaa euroa (92,5 miljoonaa euroa). Valtaosa yliopistojen ylijäämistä koostui edellisvuosien tapaan tuloksellisesta sijoitustoiminnasta. Helsingin yliopiston ylijäämä kasvoi absoluuttisesti eniten päätyen 46,3 miljoonaan euroon (kasvua 11,4 miljoonaa euroa). Suhteellisesti eniten ylijäämää kasvatti Svenska handelshögskolan.

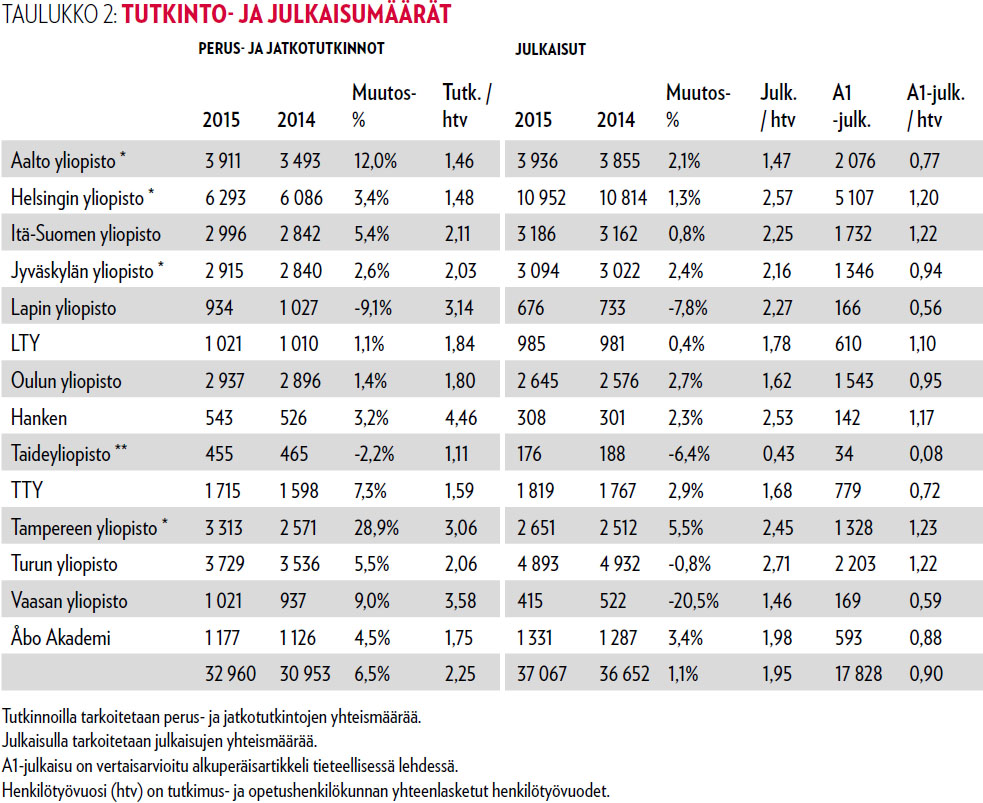

Suoritettujen tutkintojen kokonaismäärä (perus- ja jatkotutkinnot) oli alustavan laskennan mukaan 6,5 prosenttia suurempi kuin edellisen tilikauden lopussa3. Tutkintoja suoritettiin kappalemääräisesti yli 2000 kappaletta enemmän. Teknillistieteiden ja kauppatieteiden tutkintomäärät kasvoivat useilla sadoilla, mutta myös luonnontieteiden ja kasvatustieteiden tutkintomäärät kasvoivat selvästi (www.vipunen.fi).

Suhteessa tutkimus- ja opetushenkilökunnan henkilötyövuosiin (myöhemmin henkilötyövuosi) tutkintoja suoritettiin 2,25 kappaletta henkilötyövuotta kohden (2,12 kpl/henkilötyövuosi vuonna 2014). Eniten tutkintoja henkilötyövuosiin suhteutettuna suoritettiin Svenska handelshögskolanissa (4,46) ja Vaasan yliopistossa (3,58).

Julkaisujen kokonaismäärä kasvoi tarkastelujaksolla 1,1 prosenttia. Julkaisujen määrä suhteutettuna henkilötyövuosiin 1,95 pysyi vertailuvuoden tasolla (1,94). Eniten julkaisuja henkilötyövuosiin suhteutettuna tehtiin vertailuvuoden tapaan Turun yliopistossa (2,71). Vaasan yliopistossa julkaisujen määrä laski 522 julkaisusta 415 julkaisuun. Henkilötyövuosiin suhteutettuna julkaisujen määrä 1,46 laski siellä vertailuvuoteen nähden (1,87) ja oli selvästi alle yliopistojen keskiarvon.

Julkaisujen määriä arvioitaessa pitää kuitenkin kiinnittää erityistä huomiota julkaisujen sisältöön. Tilikaudella 2015 eniten A1-luokan julkaisuja4 suhteessa henkilövuosiin tuotti Tampereen yliopisto (1,23) voittaen niukasti Turun yliopiston (1,22). Keskimäärin yliopistoissa tuotettiin 0,90 A1-luokan julkaisua henkilötyövuotta kohden. Julkaisujen laatua arvioitaessa voi käyttää apuna myös JUFO-luokituksia tai vaikuttavuusarviointeja.

Yliopistot julkaisevat osana tilinpäätöksen liitetietoja toimintokohtaiset tuloslaskelmat. Toimintokohtaisten tuloslaskelmien jaottelu vastaa yliopistojen lakisääteisiä tehtäviä jakautuen koulutukseen, tutkimukseen ja yhteiskunnalliseen vaikuttamiseen. Tarkoituksena on esittää tilinpäätöstä täydentävää informaatiota yliopistojen eri toimintojen tulonmuodostuksesta ja kustannusrakenteesta.

Tuottojen ja kustannusten kohdentaminen eri toiminnoille ei kuitenkaan ole yksiselitteistä. Lähtökohtaisesti yliopiston koko tutkimus- ja opetushenkilökunta toteuttaa kaikkia yliopiston tehtäviä, mutta ajankäytön painotukset vaihtelevat sekä toimenkuvien että henkilökohtaisten tekijöiden perusteella. Lisäksi yliopistoilla on erilaisia tietojärjestelmiä kohdennusten laskennassa, mikä todennäköisesti aiheuttaa vertailukelpoisuuden puutteita.

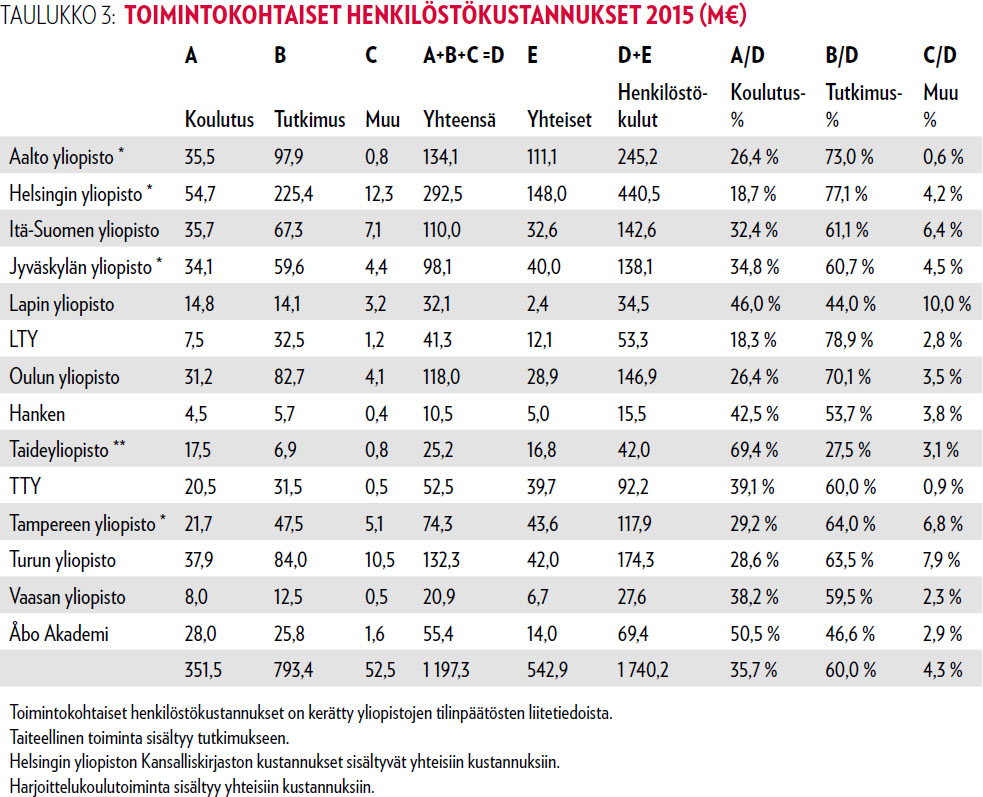

Taulukossa 3 esitetään yliopistojen henkilöstökustannukset toiminnoittain. Taulukkoon on laskettu koulutukseen, tutkimukseen ja yhteiskunnalliseen vaikuttamiseen kohdennettujen henkilöstökustannusten yhteismäärä sekä niiden prosentuaaliset osuudet. Lisäksi taulukossa esitetään yksiköiden yhteiset kustannukset ja henkilöstökustannusten kokonaismäärä.

Kokonaisuutena tarkastellen yliopistojen henkilöstökustannukset olivat 1,7 miljardia euroa ja ne jakautuivat koulutukseen (35,7%), tutkimukseen (60,0%) ja yhteiskunnalliseen vaikuttamiseen (4,3%). Kokonaistasolla jakauma on pysynyt viime vuoden tasolla5.

Yliopistokohtaiset toimintojen mukaiset jakaumat sen sijaan poikkeavat huomattavasti. Alhaisimmat koulutukseen kohdennetut henkilöstökustannusten osuudet löytyvät Lappeenrannan teknillisestä yliopistosta (18,3%) ja Helsingin yliopistosta (18,7%). Sen sijaan korkeimmat koulutukseen kohdennetut henkilöstökustannusten osuudet ovat Åbo Akademissa (50,5%) ja Lapin yliopistossa (46,0%).

Tutkimukseen kohdennettujen henkilöstökustannusten jakauman vaihtelu yliopistoittain on myös huomattavaa. Alhaisimmat tutkimukseen kohdennetut henkilöstökustannusten osuudet löytyvät Lapin yliopistosta (44,0%) ja Åbo Akademista (46,6%). Korkeimmat tutkimukseen kohdennetut henkilöstökustannukset ovat Aallossa (73,0%) ja Helsingin yliopistossa (77,1%).

Koulutukseen kohdennettujen henkilöstökustannusten ja henkilöstökustannusten kokonaismäärällä on voimakas negatiivinen korrelaatio (-58%). Sen sijaan tutkimukseen kohdennettujen henkilöstökustannusten ja henkilöstökustannusten kokonaismäärän välillä on voimakas positiivinen korrelaatio (58%). Yhteiskunnallisen vaikuttavuuden ja henkilöstökustannusten välillä ei ollut merkittävää korrelaatiota (-4%). Yksinkertainen korrelaatioiden tarkastelu antaa viitteitä siitä, että yksikkökokoa kasvattamalla koulutukseen tarvittavien henkilöstökustannusten osuus suhteellisesti vähenee ja vastaavasti enemmän henkilöstöresursseja jää tutkimuksen henkilöstökustannuksiin.

Toimintokohtaisia tuloslaskelmia tarkemmin tarkasteltaessa voitaisiin saada hyödyllistä tietoa päätöksentekoa varten. Kuitenkin yliopistojen toimintokohtaisten tulosten välillä on huomattavia eroja ja onkin todennäköistä, että kaikki erot eivät selity yliopistojen toimintojen sisällöllisillä eroilla, vaan mukana on myös erilaisia laskentatapoja ja -menetelmiä. Vaikka toimintokohtaiset tuloslaskelmat sisältyvät tilintarkastettavaan tilinpäätökseen, yksittäisen yliopiston tilintarkastus ei välttämättä pureudu eri laskentatapojen arviointiin. Informaation käyttökelpoisuuden parantamiseksi tulisikin kriittisesti arvioida yliopistojen eri laskentatapojen vaikutuksia toimintokohtaisiin tuloslaskelmiin6.

Toimintokohtaista tulosseurantaa tehtiin yliopistoissa jo ”tiliviraston” aikaan. Tilinpäätöksiin toimintokohtaiset laskelmat ovat uudessa muodossaan sisältyneet jo 1.1.2010 alkaen. Toimintokohtaisten tuloslaskelmien vertailu tilinpäätösten perusteella vaikuttaa siinä määrin harhaiselta, että päätöksenteon pohjana niitä tuskin kannattaa vielä pitää. Vuosittaiset muutokset suhteellisissa osuuksissa eivät ole kovin suuria, mutta systemaattisia kohdennustapojen eroja varmasti löytyy. Jo pikainen vilkaisu kyselytutkimuksen vastauksiin ja keskustelut opetus- ja kulttuuriministeriön kanssa vahvistavat tämän.

Haasteista huolimatta toimintokohtaisten tuloslaskelmien yhdenmukaistaminen ei ole mahdoton tehtävä, joskin osa menettelytavoista pitänee vain yhteisesti sopia. Yhdenmukainen toimintokohtaisten tulosten laskentatapa parantaisi tilinpäätösten informaatioarvoa huomattavasti.

1 Liikevaihdolla tarkoitetaan varsinaisen toiminnan

tuottoja sekä yliopistolain mukaista valtionrahoitusta.

2 Varsinaisen toiminnan tuloksella tarkoitetaan varsinaisen toiminnan tuotto-/kulujäämän ja valtionrahoituksen yhteismäärää.

3 Elokuussa 2016 ei vielä ollut julkistettuja lukuja vipunen.fi –tietokannassa.

4 Vertaisarvioidut alkuperäisartikkelit tieteellisissä aikakauslehdissä.

5 Vertailuvuoden 2014 luvut saatavilla kirjoittajalta pyydettäessä.

6 Talven 2016 aikana toteutettiin kyselytutkimus, jossa kartoitettiin yliopistojen laskentatoimen nykytilaa johdon laskentatoimen näkökulmasta (Fredriksson, Hyvönen, Mäkelä ja Pellinen). Tutkimushankkeen aineistoa täydennetään vielä haastatteluin vuosien 2016-2017 aikana. Tuloksia on lupa odottaa lähivuosien aikana.

Teksti Antti Fredriksson, KTT

Turun yliopisto, Turun kauppakorkeakoulu

Painetussa lehdessä sivu 24

![Logo [Acatiimi]](/images/xlogo.jpg.pagespeed.ic.jXdwLVmgpH.jpg)

Etusivulle »

Etusivulle » Sisällysluetteloon »

Sisällysluetteloon » Tulosta »

Tulosta »